今回紹介する銘柄は「積水ハウス」です。

「積水ハウス」は1970年より上場し、時価総額1兆円を超える建設企業です。

様々な建物の建設を担う企業ですが、メインは高級戸建住宅となっています。

決算月が1月というかなり珍しい企業です。

そんな「積水ハウス」の指標や業績を分析していきます。

当ブログで取り上げる銘柄は、投資を推奨したり、否定するものではありません。

最終的な購入判断は各自で行い、自己責任のもとで投資をしてください。

また、株価等の指標は常に変動します。

最新の情報は、証券サイト等の他サイトを参考にしてください。

積水ハウス

企業概要

「積水ハウス」は請負型、ストック型、開発型、国際からなる4つのビジネスを軸に経営を行っています。

請負型は戸建や賃貸住宅等の設計や建設を行うのが主となっており、住宅建設業として一番イメージがしやすい事業ですね。

単なる住宅建設と言っても高級住宅の『ISシリーズ』、鉄骨2階建ての『Beシリーズ』、木造住宅の『シャーウッド』など、住宅の種類に応じて独自のブランドを持っている点が強みです。

これは、「積水ハウス」の住宅メーカーとしても豊富な経験や、高い技術力を持った結果がこのようなブランドを生んだといって過言はないでしょう。

また、橋や道路などを作る土木事業もこの請負型に含まれます。

このほかに、ストック型では定期的に収益を得れる賃貸住宅管事業を行っていたり、開発型ではオフィスビル、商業施設、ホテル、賃貸マンションの建設等法人向けに携わっています。

国際ではその名の通り、国外における事業のことを表しており、現在ではアメリカやオーストラリアなど、様々な場所に向けて海外展開を行っています。

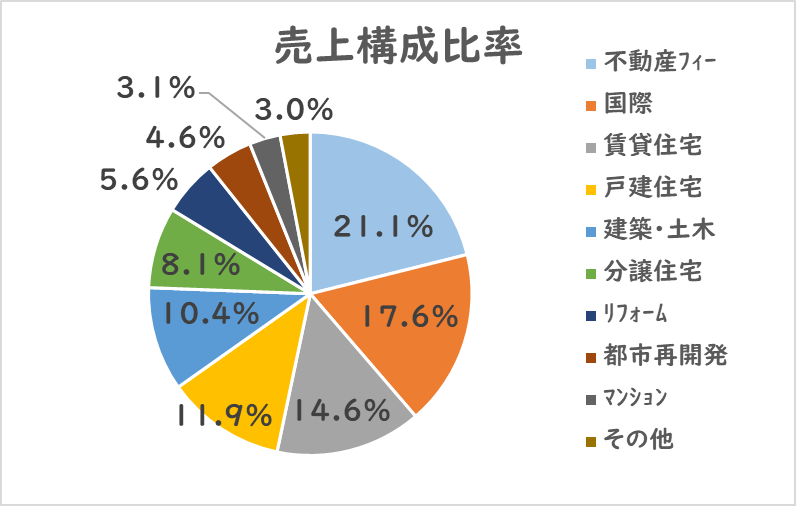

事業別売上比率

上記が「積水ハウス」のセグメント別売り上げ構成比となっています。

非常に多種の事業に関わっており、かなりの分散されていることがわかります。

さすがに、各事業において等比率の売り上げとまではいきませんが、これだけ分散が聞いていれば一つの事業で業績が悪かったとしても、ほかの事業でカバーすることが容易で、会社全体で大きく業績を落とすという可能性を低めてくれます。

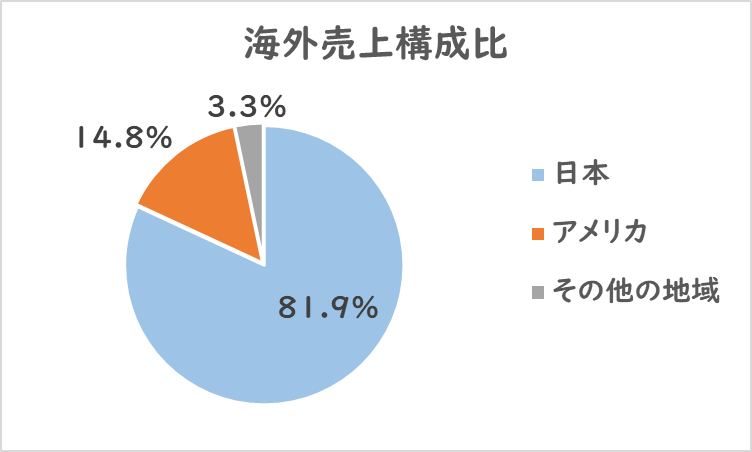

海外売上比率

「積水ハウス」はグローバル展開も積極的な企業で、北米やアジアを中心とした住宅建設は不動産事業で収益を稼いでいます。

海外の売上比率は2割弱と、その規模はまだ小さいものですが、海外の売上比率は徐々に増収傾向にあるため、今後の成長と事業拡大に期待したいところです。

各指標

| 指標 | 実績 |

| 株価 | 2837.5円 |

| 時価総額 | 1.8兆円 |

| 自己資本率 | 54.3% |

| 営業CF | 15年間黒字 |

| 実績ROE | 11.88% |

| 実績ROA | 6.35% |

| 予想PER | 9.7倍 |

| 実績PBR | 1.14倍 |

指標は2023年6月23日時点の値であり、表の赤下線は評価ポイント、青下線は懸念ポイントです。

時価総額は1.8兆円にも及ぶ大型株です。

それだけ人気の株であるためか、PBRは1倍以上と割高指標になっています。

営業CFは過去15年間にわたり連続の黒字で、収益効率性を表すROEは11%超え、ROAも6%超えとなっており、収益力に関しては非常強い企業と言えます。

自己資本率も50%超えており、わずかではありますが毎年自己資本を増やしているので、比較的安心感が高いです。

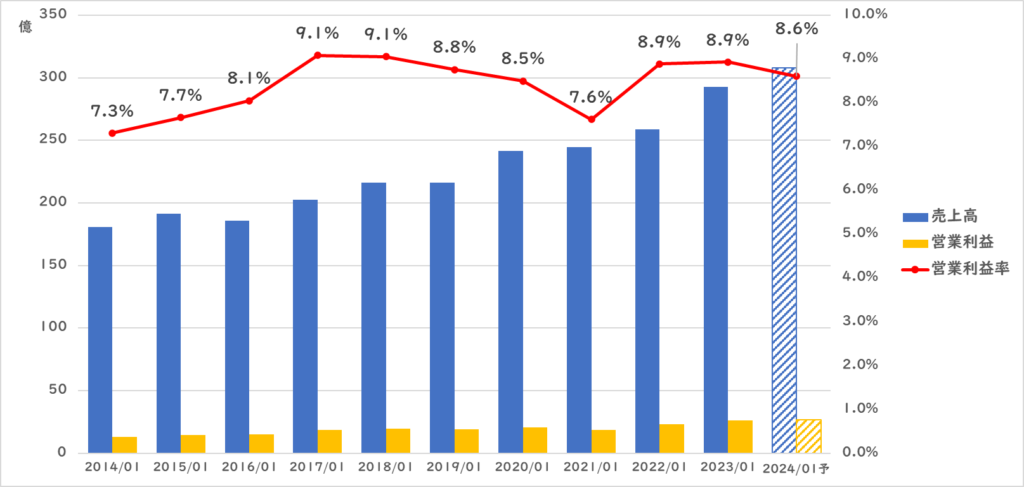

業績

売上は堅調な右肩上がりですね。

コロナショックの影響を大きく受けた、2021年でも売り上げを落とさなかった点は非常に評価できます。

営業利益率がやや横ばい傾向ということもあり、営業利益は伸びる売り上げに対して比例して増益しているようには見えませんが、過去10年間の営業利益成長率で言えば、11.7%と高めの水準です。

営業利益率は7~9%台を推移しており、申し分ない利益率と言ってよいでしょう。

ただし、建設業はもっと営業利益が高い企業は多く存在するので、あわよくば将来的に10%を超える営業利益率を目指してほしいですね。

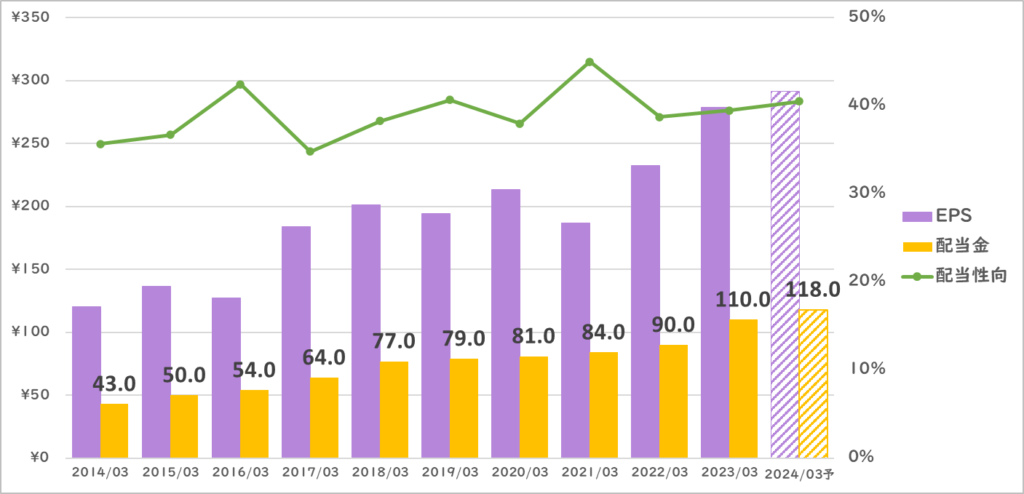

配当金推移

2023年6月23日時点の予想配当利回りは4.16%と高めです。

配当金は長期にわたって増配していますね。

連続増配年数も12年と長く、非常に株主への還元が積極的なのがわかります。

「積水ハウス」の配当方針は、配当性向40%を定めていますので、今後も増配していくには引き続き利益を増やしていく必要があります。

ただ、下限配当として110円を定めているため、万が一大きな営業不振があった年でも、110円を下回らないように努力してくれるそうです。

110円は前期の配当金と同額であり、現状では110円が最高値の配当金となるため、安心感がとても高いです。

評価ポイントと注意ポイント

評価ポイント

「積水ハウス」は高い技術力を生かして独自ブランドを持っているだけでなく、他事業にわたる運営を行っているため、様々な分野において広く深く携われている点が非常に魅力です。

他事業に分散されていることで、どれかが経営不振になってもほかの事業が利益をカバーしてくれれば会社全体の営業利益が大きく落ち込む可能性は低くなります。

業績は堅調に右肩上がりで、成長率も高い点から今後も増益増収が見込めます。

また、業績が好調であれば配当金も増えていき、万が一大きく業績が落ち込んでも、110円の下限配当が大きな心の支えとなってくれます。

注意ポイント

家を買うというのはとても大きな買い物であることはわかるかと思います。

そして、家を買う時の価格は、その時の金利動向、地価動向、住宅関連の税制政策等で大きく変動します。

これらの起因により、住宅の購入があまりにも高い相場になるのであれば、需要も少なくなり、結果的に「積水ハウス」の業績に影響を及ぼすことになります。

特に、現在はアメリカの金利が異常に上昇していることが大きな懸念と言えますね。

また、これは住宅の購入時だけでなく、賃料相場にも影響を受けるので、安易に無視できないリスクと言えるでしょう。

ほかには原材料の調達にもややリスクがあり、原材料の価格上昇や資材調達先からの供給が困難になった場合は、事業が思うように進まず、進捗が振るわない可能性はあります。

業績に関しては、営業利益率をさらに上げられるかが注目となってきます。

営業利益を10%超える建設業はほかにも多く、また「積水ハウス」自身が配当性向40%以上を配当方針としているため、増配するかどうかも今後の営業利益の高さに関わってきます。

[PR]高配当株を割安なタイミングで買うには…

高配当株投資は優良な銘柄を見つけることも大切ですが、

その銘柄をいかに割安なタイミングで仕込めるかが重要になってきます。

「でも株価以外に何を見て割安かを判断すればいいかわからない…」

そんな人におススメの書籍が「半オートモードで月に23.5万円が入ってくる「超配当」株投資」です。

この本は、「長期株式投資」さんが書き上げた書籍で、別の書籍「オートモードで月に18.5万円が入ってくる「高配当」株投資」を書いた著者と同じ方です。

高配当株の割安なタイミングの見極め方のほかに、決算書の見方、さらには「長期株式投資」さんの実際のポートフォリオまで見ることが可能です。

割安な高配当株に投資して、ゆっくりですが着実にお金持ちになりたい人におススメの本です。

まとめ

高い技術力とブランド力で、高収益且つ成長率の高さが強み。

配当金の連続増配や、下限配当政策も魅力。

金利に関する経営リスクが大きめな点は注意が必要。

コメント