今回紹介する銘柄は「クミアイ化学工業」です。

「クミアイ化学工業」は農業で用いられる農薬の化学製品メーカーです。

農作物に対して使用する除草剤や殺虫剤のほかに、植物成長調整剤なども製造しています。

そんな「クミアイ化学工業」の指標や業績を分析していきます。

当ブログで取り上げる銘柄は、投資を推奨したり、否定するものではありません。

最終的な購入判断は各自で行い、自己責任のもとで投資をしてください。

また、株価等の指標は常に変動します。

最新の情報は、証券サイト等の他サイトを参考にしてください。

[PR]日本株投資を始めるなら…

日本株投資を始めるなら、「マネックス証券」がオススメです。

「マネックス証券」は1株単位で日本株に投資が出来るので、1銘柄につき数百~数万程度と少ない資金での売買が可能です。

また、投資できる各企業の投資指標や業績、配当金の推移などをグラフ等で分析することができる「銘柄スカウター」があり、これがとても便利な機能で私自身も愛用しております。

そして、この「銘柄スカウター」は口座開設さえすれば無料で利用可能なのがありがたいですね。

個別株投資をする際は必須と言っても過言ではない機能ですので、投資の前にまずは企業を分析したいという方にもオススメです。

↓「マネックス証券」は下記リンクからご覧いただけます。↓

クミアイ化学工業

企業概要

「クミアイ化学工業」は除草剤の「エフィーダ」、殺菌剤の「ディザルタ」、殺虫剤の「スプラサイド」など、農業で使用する農薬を製造し、全国農業協同組合連合会を通して販売しています。

また、この農薬技術を活かし化成品事業にも手掛けており、医薬品や電子材料のに重要な合成原料を開発しています。

言葉だけでは伝わりづらいですが、これらの製品は新幹線や飛行機、高速道路に。

私たちの身の回りの生活にある洗濯機やエアコン、スマートフォン、トイレットペーパーにも使用されています。

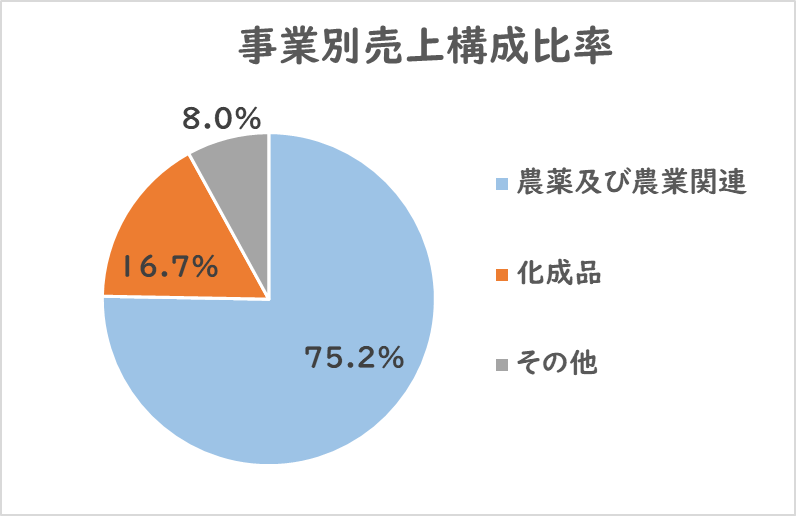

事業別売上構成比

売り上げの4分の3が農薬、農業関連事業から得ている収入で、事業の売上構成比は偏りを感じます。

また、化成品事業も農薬の技術から派生した事業ではあるため、農薬技術一本で収益を得ているといっても過言ではないです。

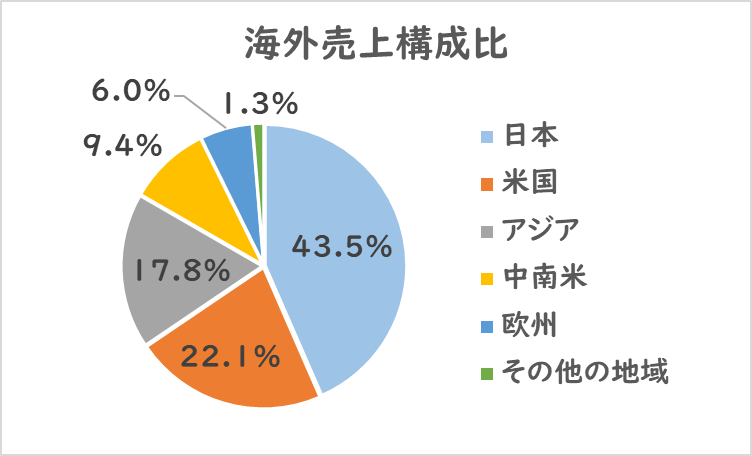

海外売上構成比

事業別売上とは異なり海外売上構成比は非常に分散が取れています。

現在売り上げが一番多い国は4割ほど占めるの日本となりますが、残りの6割は海外売り上げとなるので、海外展開にも積極的です。

また、海外の売り上げも米国、アジア、欧州と地域分散が優れている点が強みとなっています。

各指標

| 指標 | 実績 |

| 株価 | 1111円 |

| 配当利回り | 3.78% |

| 時価総額 | 1480憶円 |

| 自己資本率 | 56.4% |

| 営業CF | 過去10年間で3回の赤字 |

| 実績ROE | 14.89% |

| 実績ROA | 8.74% |

| 予想PER | 8.0倍 |

| 実績PBR | 1.03倍 |

指標は2023年9月19日時点の値であり、表の赤下線は評価ポイント、青下線は懸念ポイントです。

「クミアイ化学工業」は10月決算という珍しい企業で、時価総額は1000億円を超えており、まずまずの高さです。

最近は負債の金額が徐々に大きくなっており自己資本率は減少傾向にありますが、それでもまだ50%後半を維持しているのでさほど問題はないように見受けられます。

ROEとROAの高さが非常に優秀ですがこの値が過去最高の値となっており、この値は年によって上下が激しいです。

低い時だとROEは5%台、ROAは3%台まで落ち込むので、安定して今の高さのROE、ROAとなるわけではない点は注意しましょう。

また、営業CFが時折赤字なのも少し気になる点です。

直近10年では3回の赤字となっていますが、さらに遡ると2007年、2011年でも営業CFは赤字を計上しています。

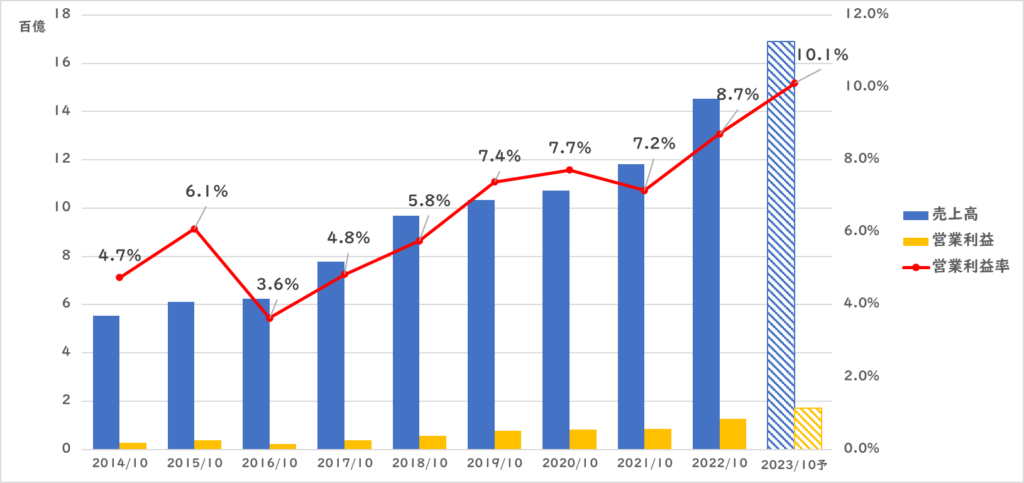

業績

売り上げは順調に右肩上がりで、営業利益も2016年に一度減益になるもそれ以外は増益しており成長性が見られます。

営業利益率は今期が最高の10%越え予想となっていますが、過去を見ると6~7%台を平均と見たほうがいいでしょう。

決して悪い営業利益率ではないのですが、化学セクターは営業利益率が非常に高い企業がごろごろと存在するため、6~7%の営業利益率ではほかの企業に比べてやや目劣りする値ですね。

ただ、年々営業利益率も高まってきているので収益の改善は見られます。

今期の業績は非常に好調で、第2四半期の決算報告直前では業績の上方修正も発表されました。

理由は農薬、農業関連事業の海外への販売が好調に推移したことや、原燃料価格高騰を踏まえて販売価格を改定したこと、さらに最近は円安傾向であることから業績をプラスさせたことなどから、純利益は前回予想から18%以上増益する見込みです。

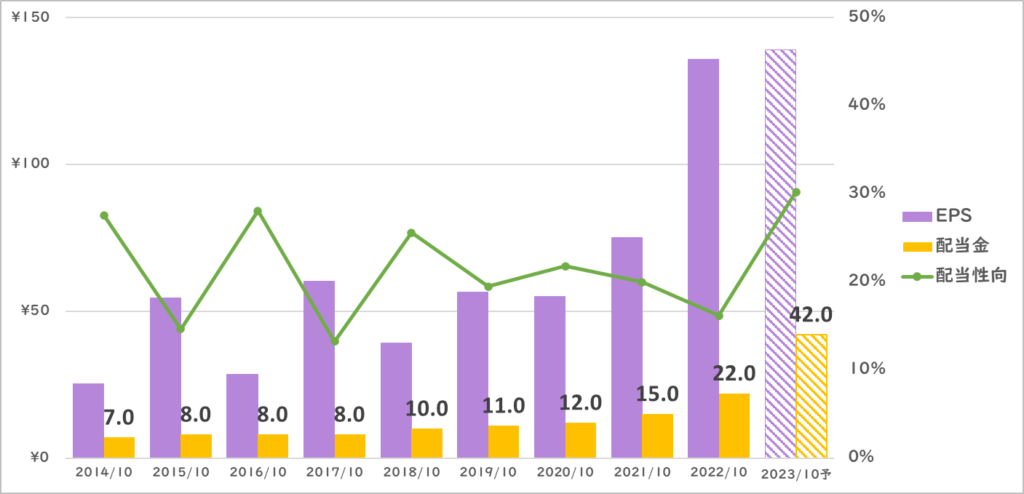

配当金推移

EPSは長期で見れば右肩上がりのように見えますが、ただ単に2022年に急激に伸びたことで起きている錯覚のようにも見えます。

継続的に伸びているのは直近2、3年の話で、それより前は上がったり下がったりと上下を繰り返しやや不安定です。

それでも、配当金を減らすことはなく、配当性向は高くても30%程度に留まっており、まだまだ増配余力は保っています。

連続増配記録は5年と長くはないですが、連続非減配年数は23年と非常に長く、絶対に減配させないという姿勢が見受けられます。

そして、今期の配当金は大幅増配で42円になり、前期より20円も増配しています。

「クミアイ化学工業」は配当方針において明示的な数値は定めていませんが、第3四半期決算説明資料では「次期中期経営計画において、より株主の皆様の目線に立った株主還元と社内留保および財務健全性の維持に関する基本的な考え方を開示予定」と明記しており、今後の配当方針については注目が集まています。

評価ポイントと注意ポイント

評価ポイント

業績が純粋に右肩上がりで収益力の改善も見受けられる点が非常に優秀です。

地域別売上比率も6割が海外となっており、海外展開にも力を入れていることが分かります。

配当は23年という長期の非減配記録を持ち、配当性向も安定しています。

今後の中期経営計画で配当方針がどのようになるか注目したいところです。

注意ポイント

事業はいくつかに分散はしているものの、元をたどれば農薬技術を柱に築いたビジネスであるため、農薬事業一本に依存している事業体制と言えます。

また、営業利益率は成長しつつも他の同じ化学セクターの企業と比べて低いのは懸念点になります。

営業CFで赤字回数がやや多いことや、EPSに波があること、さらに為替の影響による収益の影響が大きいのも注意しておいた方が良いポイントです。

海外の売上構成比が6割あり、原材料価格高騰の影響もうけることから、為替の変動で業績も大きく変動してしまうという点は認識しておいた方がいいでしょう。

まとめ

収益力は他企業に比べて弱いが、徐々に成長はしている。

非減配年数が長く配当は安定しおり、今後の配当方針にはかなり注目したい。

[PR]もっと詳しく高配当株を分析したいなら…

自分だけでもっと高配当株を分析してみたいなら、書籍「バクでも稼げる高配当・増配株投資」がおススメです。

この本は、高配当株をメインに紹介を行っているYouTuber「投資家バク」さんが書き上げた書籍で、

優良な高配当株、増配株を見分ける際に必要な「企業選定のルール」「注意点」等が詳しく説明されており、

これから高配当株投資を始める初心者さんに分かりやすい内容となっている1冊です。

高配当株、増配株投資の基礎を身につけたい方は、是非読んでみることをお勧めします。

コメント