先日、小額投資非課税制度のNISAの改正案が公表され、国は「NISAは2024年にこの内容で改正していくように調整していますよ~」という報道がありました。

内容を確認してみたら、かなり大幅な改良と個人的に思いましたので、その内容を記載しておきたいと思います。

NISAとは?

日本は物価が上昇していく中で給料は上がりにくいと言われています。

その最中で、少子高齢化で将来の年金委は期待できないだの、直近は防衛費の補填のために増税を検討しているだの、将来のお金の不安を煽るニュースが次々と出てきます。

なので、お金は貯金ではなく投資をして将来のお金を増やしましょうという動きが見えつつある。

投資で株や債券を購入して高値になった時に売却すれば、その分利益を得ることが出来ます。

しかし、この利益の全額を得ることは出来ません。

利益が発生した場合は、ここから20.3150%の税金を国に納めなければなりません。

ここではわかりやすく20%とします。

例えば、100万円で株を買って、120万円になった時に売った場合、利益の20万円に20%の税金がかかるので、手元に残る金額は…

(120万[売却額] – 100万[購入額]) * 0.8[税金で20%徴収] = 16万[利益]

となり、16万円が手元に残ります。

20万円から税金で4万円も持って行かれることを考えると、なかなか大きい額を差っ引かれている感覚ですよね。

そこで、NISAはこの利益で得た金額に税金をかけないという制度になります。

要は先程の20万円の利益を丸々もらうことが出来ます。

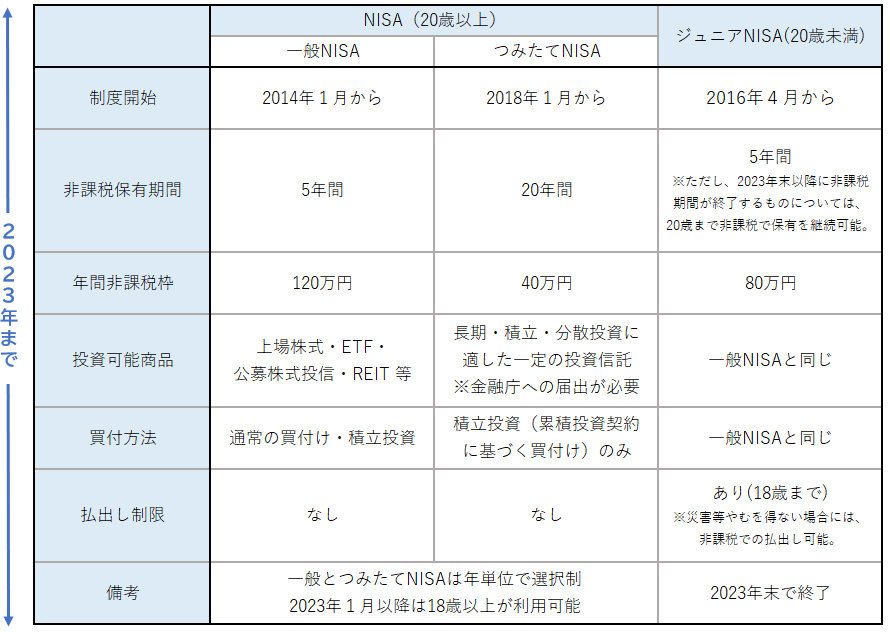

そして、NISAには「一般NISA」と「つみたてNISA」の2つのコース(ここでは「ジュニアNISA」は除く)があり、どちらかを選択して制度を利用することが出来ます。

一般NISA

一般NISAは年間120万円の投資額までに関しては、利益が発生した売却益に対して税金がかかりません。

ただし、非課税期間があり、これが5年間と定められています。

NISAで購入した株はNISA口座という専用口座で管理されますが、5年経過したものに関しては特定口座という口座に移され、移された時の株価を基準にして売却益が出た場合の税金を計算します。

例えば、NISA枠で100万円で購入して、5年後120万にまで株価が上がりNISAから特定口座へ移されたとします。

そこから、数年間運用したとして150万円まで上がってから売却した場合、税金がかかるのは特定口座に移されてから得られた利益に対してかかるので、利益は…

(120万[NISAで5年経過時の評価額] – 100万[購入額]) * 1[非課税] + (150万[売却額] – 120万[特定口座へ移された時点の評価額]) * 0.8[税金で20%徴収] = 44万[利益]

となります。

NISAを使わずに投資した場合だと、売却益50万円に対して20%の税金のかかるので40万円の利益となるので、NISAを使えば4万円ほどの節税となります。

つみたてNISA

つみたてNISAも一般NISAと似たような制度ですが、異なる点がいくつか存在します。

まずは非課税期間です。

一般NISAは非課税期間が5年という長さに対して、つみたてNISAは20年間あります。

これは長期で積み立てて、老後の生活等、遠く将来に必要になってくるお金の問題を解消する目的のために利用するのがモットーなので、非課税期間も長く設定されています。

ただし、年間の積立上限額は40万円と一般NISAの3分の1にしかありませ。

これを超えて投資したい場合は結局のところ特定口座で運用することになり、その分は利益に対して税金がかかります。

また、つみたてNISAで買える商品は一般的に既に決められている投資信託の中から購入する必要があり、個別株や債券、REITなどはこれらに含まれず一般NISAのように自由度がききません。

このように一般NISAもつみたてNISAもそれぞれメリットとデメリットがあります。

新NISAの改良内容

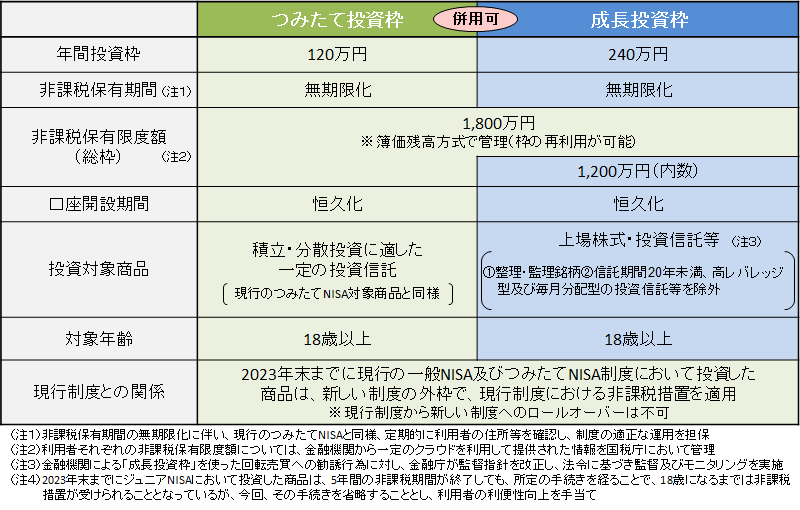

上記の画像は、新NISAの制度内容を示している表です。

この表から重要な部分をピックアップし、2024年から開始される新NISAがどれだけ改良されたか見ていきます。

新NISAの内容は以下の通りとなっています。

1つずつ確認していきましょう。

- 「つみたて投資枠」と「成長投資枠」の併用が可能

- 非課税期間が無期限

- 生涯上限投資枠は1800万円

- 生涯上限投資枠は売却することで復活

- 年間投資枠は360万円

「つみたて投資枠」と「成長投資枠」の併用が可能

新NISAでまず最初に抑えておいてほしいのが「つみたて投資枠」と「成長投資枠」です。

かなりざっくり言うと、「つみたて投資枠」が現行で言う「つみたてNISA」、「成長投資枠」が「一般NISA」に当たります。

新NISAではこの両方を利用することが可能です。

つまり、「つみたてNISA」と「一般NISA」を併用することが可能というわけです。

現行ではこれが叶いませんでしたが、今回の改良で両方利用できるようになったのは大きく評価したい点です。

前述した通り、「つみたてNISA」は決められた投資信託しか選択することが出来ず、「一般NISA」は投資信託以外にも利用できるように、「つみたて投資枠」、「成長投資枠」にも同様のルールが適用されます。

さらに言うと、今回の新NISAの「つみたて投資枠」では、現行の「つみたてNISA」よりも買える選択肢が少なくなる可能性が高いです。

「選択肢が少なくなるなら改悪では?」と思われそうですが、選択肢の絞りこみにより残った投資信託商品は、より優良な商品に限られるため、投資初心者さんがぼったくり投資信託をつかまされる可能性はかなり低くなるというメリットになります。

非課税期間が無期限

非課税期間は「つみたてNISA」が20年、「一般NISA」が5年という期間を設けられていましたが、新NISAではこの期限がありません。

即ち、いつ売ろうが、どれだけ利益を含んでいようが、売却時に税金を課せられることはありません。

これも非常に魅力的な改良に点だと思います。

生涯上限投資枠は1800万円

生涯上限投資枠とは、新NISA制度で使える最大利用上限額のことを指します。

新NISAでは1800万が生涯上限投資枠として定められているため、1800万円分新NISAを利用して投資し、それ以上投資したい場合は、特定口座等を利用して投資することになります。

勿論、特定口座で運用した分に関しては利益に対して税金がかかります。

新NISAを使えばいくら投資しても非課税で運用できるわけではないということです。

とはいえ、上限が1800万円と高く、これをすべて使いきれる方は少ないでしょうから現状気にすることはありません。

生涯上限投資枠は売却することで復活

先程、新NISAでの投資上限額は1800万円までしか運用できないと言いましたが、たとえ使い切ってしまったとしても枠を復活させることは可能です。

それは新NISAで購入した商品を売却することで、その分の投資上限枠を再利用することが可能です。

現行のNISAでは売却してしまった場合、投資枠が復活しなかったため、購入の際はそれなりの判断が求められましたが、今回の新NISAでは枠が復活し、買い直しができるので、多少安心感は持つことが出来ます。

年間投資枠は360万円

生涯上限投資枠が1800万円なので、現金で1800万円持っている人は一気に上限まで投資できるかというとそうではありません。

新NISAでも年間投資枠が設けられており、「つみたて投資枠」は120万円、「成長投資枠」は240万円となっており、年間合計360万円までしか投資できません。

と言っても、現行の「つみたてNISA」は年間40万円なので投資枠は3倍に、「一般NISA」も年間120万円までだったので2倍に投資枠が拡張されたことになります。

投資枠が拡張されたという点から見れば、メリットであることに変わりはありません。

まとめ

以上、ざっくりとですが、新NISAの制度の改良内容についてまとめました。

より詳細化すれば、他にいくつか変更された部分はありますが、とりあえずここで挙げたことを頭に入れておけば概ね問題ないかと思います。

再度記載しますが、改良内容は以下の通りです。

- 「つみたて投資枠」と「成長投資枠」の併用が可能

- 非課税期間が無期限

- 生涯上限投資枠は1800万円

- 生涯上限投資枠は売却することで復活

- 年間投資枠は360万円

国が推奨し用意してくれた資産を増やすための制度です。

使えるものは積極的に使い、将来のお金の問題を軽減していきましょう。

コメント