初めまして

ロンクーラと申します。

当ブログにご訪問くださり、誠にありがとうございます。

当ブログでは、高配当株をテーマに取り上げて投稿していく予定です。

主に高配当の日本株の個別銘柄を分析し、投資妙味があるか、投資する場合はどのような点に気を付ければよいかを深堀して、初心者投資家さん向けに分かりやすいように説明していきます。

これから高配当株投資をしてみたいという方が、参考にしていただければ嬉しい限りです。

高配当株投資

当ブログでは主に下記の人に向けた内容を投稿していきたいと思います。

- 高配当株投資をしてみたい

- どんな銘柄があるか知りたい

- 銘柄分析の方法を学びたい

高配当株投資というのは個別で企業を銘柄で選ばなければいけない分、インデックス投資よりは難易度が高いものとなっています。

それでも配当金の受け取りを実感してみたいという初心者投資家さんのために、参考になる情報を提供できればいいなと思っています。

現状は日本株だけの紹介を考えておりますが、可能であれば米国株の方も紹介出来たらなと思っております。

また、コメントで「○○の銘柄を分析して欲しい」という意見が多ければ、取り上げて分析するかもしれません。

なお、当ブログで取り上げる銘柄は投資を推奨したり、否定するものではありません。

最終的な購入判断は各自で行い、自己責任のもとで投資をしてください。

現在の総資産

ここからは種類別で私の総資産を公開していきます。

ここで記載している資産は2023年8月19時点のものです。

現金

現金の資産は下記のとおりです。

| 用途 | 金額 |

| 生活防衛資金 | 2,281,950 |

| 貯金 | 2,885,376 |

| 合計 | 5,167,326 |

生活防衛資金とはけがや病気等、何らかの理由で仕事が出来なくなり、一切収入が入らなかったとしても生活していけるようにするための防衛資産であり、人によりますが、毎月の支出額×半年~1年分のお金があればよいとされています。

だいたい私は月10~15万円程度で生活しており、正直200万円以上保持しているのは溜め過ぎなので、新NISAが始まり次第、180万円くらいになるまで投資資金に移していこうかなと思っています。

残りの貯金の200万円で主に生活費を払い、この後に紹介する株式等を購入するお金にもなります。

投資信託

投資信託を保有しており、金額は以下の通りです。

| 種類 | 金額 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 925,236 |

投資信託で購入しているのは「eMAXIS Slim 全世界株式(オール・カントリー)」です。

信託報酬が低めで、いわゆる「オルカン」と呼ばれている奴ですね。

積み立てNISAで毎月5万円積み立てていますが、積み立ては2022年6月から始めており1~5月分の非課税枠を増額設定で積み立てることが出来るので、2022年だけは毎月73,809円を投資しています。

こちらは主にコア運用の部分で、FIREできなかった場合でも老後の資金として積み立てているものです。

投資信託には米国株のみで構成された「S&P500」や「全米」が人気が高いですが、敢えて「全世界株」を選んだのは、今後20年後も米国株が成長し続けているかが分からないからです。

直近10年間米国株が強いのは存じていますが、今後も強いかは保証できませんし、米国だけが打撃を受けた場合、全世界株なら銘柄の組み換えでケアできる可能性があるので、リスク分散も含めてオルカンを選択しています。

米国株

米国株は以下の通りです。

| 種類 | 金額 |

| 米国ETF | 944,954 |

| 米国個別株 | 376,760 |

| 合計 | 1,321,714 |

米国株は主に高配当ETFを購入しています。

ETFは高配当で安定感のあるVYMを中心とし、VYMとあまり銘柄が被らないSPYDを二番煎じとして購入しています。

ただ、今後はよりリスクの高い個別株を買っていこうかなと思っています。

SPYDは配当金が安定しないため、あまり長期保有をするつもりはありません。

安い時に買い、配当金をもらいつつ、高くなったら売ってVYMの購入資金に充てようかなと考えています。

日本株

日本株の保有金額は以下の通りです。

| 種類 | 金額 |

| 日本個別株 | 1,160,354 |

買っている銘柄は130種類以上あるので、ここでは挙げませんがいつか紹介したいと思っています。

日本株にも米国株と同様に高配当ETFは存在しますが、景気敏感株が多く、コストも高いので個別株を買ったほうが良いなと思い、ETFは購入していません。

日本株も高配当株メインで投資しており、キャピタルゲインは狙わず長期保有で配当金目的で購入しています。

米国高配当株だけでも良かったのですが、配当控除が適用できる日本株は税金面で有利だなと思ったので、米国と日本の両方で積み立てています。

総資産

というわけで、合算すると下記のとおりです。

| 種類 | 金額 |

| 貯金(円) | 2,885,376 |

| 貯金(米ドル) | 229,112 |

| 投資信託 | 925,236 |

| 米国株 | 1,321,714 |

| 日本株 | 1,160,354 |

| 合計 | 6,521,792 |

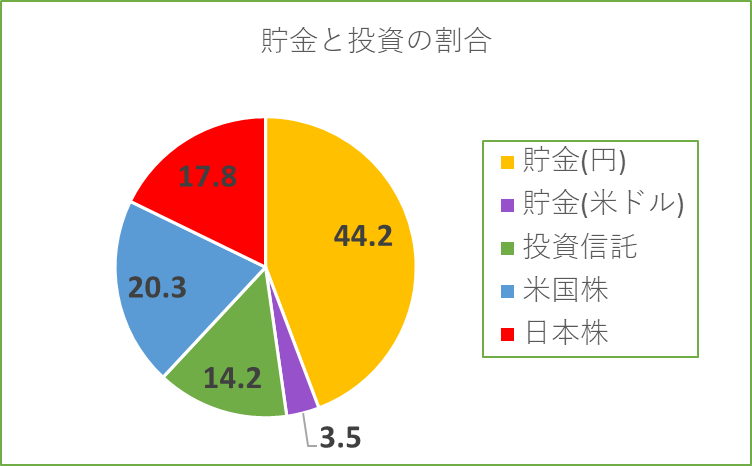

貯金に生活防衛資金は含まれていません。

そのため、生活防衛資金を除いた総資産は650万くらいで、生活防衛資金を含めると900万弱になります

圧倒的に現金の比率が高いですね。

他にもポイントとか含めるともう少し資産はあるのですが、ややこしくなるので一旦この4つでまとめています。

そして、以下は生活防衛資金を除いた資産の割合です。

理想のポートフォリオは、貯金を40~50%持ちつつ、残りは3つの資産で3均等に持つ形にしたいですね。

暴落時で株価が比較的安くなった場合は、貯金、投資信託、米国株、日本株の4つの資産がそれぞれ25%くらいになるまで、現金の比率を下げたいと思っています。

なので、現金をもう少し株資産にまわしていきたいので、積極的に株資産を積み立てていきたいと思います。

3つの目標

セミリタイアを目指すにあたって目標は3つ用意しています。

ここからは3つの目標についてお話していきます。

総資産額6000万円

FIREをする場合、生活するには当然のごとく積み立てた資産を切り崩していくわけになりますが、その際必要な資産額は年間の支出額×25年と言われているので、私の場合は毎月15万円の支出とすると、15万円×12か月×25年=4500万円必要になります。

これを毎年4%ずつ切り崩して生活していけば、毎年180万円切り崩すことになり、積み立てた資産も株価が上昇して資産が増えるので、底を尽きることなく生活していけると言われています。

しかし、これは米国株であった場合の話なので、全世界株で投資信託を積み立てている私はもう少し切り崩す額を減らした方が良いかもしれません。

そこで、3%ルールに置き換えて実行すると、3%が180万円とした場合の100%は6000万となりこれだけの金額が必要となるわけです。

この計算を基に総資産額を6000万と設定しました。

年間配当金180万円

先程挙げた通り、年間の生活費が180万円なので、年間の配当金額が同じく180万円になれば配当金だけで生活できることになります。

そのため、目標額も180万円としています。

高配当株は配当利回りが3%以上と言われているので、米国株と日本株で資産6000万積み立てる必要があります。

ただし、配当金には税金がかかるので全額もらえるわけではありません。

その点を考慮すると、もう少し積み立てる必要はありそうですが、とりあえずは180万円を目安に頑張っていきたいと思います。

現在の税引き前の年間配当金予想は下記のとおりです。

| 種類 | 金額 |

| 米国株 | 54,761 |

| 日本株 | 45,339 |

| 合計 | 100,100 |

米国株の配当金は為替チャート147円/ドルで計算しています。

税金面を考慮していないので、受け取れる額はもう少し少ないです。

どちらにせよ180万円までの道のりはまだまだ長そうですね。

サイドFIREの達成

総資産額6000万、年間配当金額180万をともに達成したとしても、セミリタイアをしなければ意味がありません。

というよりセミリタイアが目当てで資産形成を始めたので、ここを達成しなければお話になりません。

でも、総資産額と配当金の目標額を達成できればあとはセミリタイアを宣言するだけではと思われそうですが、人というものは収入減を失うということにかなり恐怖を感じるらしく、「もう少し貯めてから」といってFIREを先延ばしにして、また資産が溜まっては「あともっちょっと貯めよう」という無限地獄に陥りやすいそうです。

わたしも心配性なので、本当に資産が溜まったとしても仕事を辞められるかはかなり勇気がいる行動だと思うので、資産の達成とは別にこの目標を設けました。

まとめ

- 総資産額6000万円

- 年間配当金180万円

- サイドFIRE達成

この3点を目指してこれから資産形成を頑張っていきたいと思います。

長い旅路にはなると思いますが、何卒よろしくお願いいたします。

コメント